Cosa promettono le offerte di credito di Capodanno e perché dovresti essere cauto

Gennaio è il mese dei nuovi inizi, ma troppi canadesi sono frenati dalle spese eccessive dell'anno scorso. I finanziatori conoscono i postumi dei debiti di inizio anno, quindi potresti vedere più offerte di credito nella tua casella di posta—ma fai attenzione. Usata in modo errato, quell'offerta su un trasferimento di saldo o bonus di iscrizione potrebbe metterti in guai finanziari ancora più profondi.

Debito delle carte di credito in Canada

Se il tuo ultimo estratto conto della carta di credito ha smorzato la tua gioia stagionale, non sei solo. Secondo TransUnion, il debito delle carte di credito dei consumatori è aumentato dell'1,95% anno su anno nel 2025, con balzi ancora maggiori per mutui, linee di credito e prestiti auto. Wealthsimple riporta che i canadesi detengono in media $4787 di debito su carta di credito, che può richiedere tempo per essere saldato. E nel frattempo gli interessi della carta di credito si accumulano.

Mark Kalinowski, un Educatore Finanziario presso la Credit Counselling Society, indica l'interesse composto, o "l'interesse pagato sull'interesse". Quando paghi solo l'importo minimo dovuto o meno del saldo completo, l'interesse si accumula. Devi pagare interesse anche su quell'importo. "Questo può creare una trappola del debito in cui il flusso di cassa viene utilizzato per pagare il debito per lunghi periodi di tempo," avverte. "Anche piccoli importi presi in prestito possono richiedere decenni per essere saldati."

Offerte di "Capodanno" a cui prestare attenzione

Ecco alcune promozioni comuni che potrebbero causare più problemi di quanto valgano.

Trasferimento del saldo

Un trasferimento del saldo è quando sposti il debito da un conto di credito a un altro, solitamente con interessi più bassi. C'è tipicamente una commissione di trasferimento del saldo, solitamente del 3–5%, quindi se sposti $10.000 con una commissione di trasferimento del saldo del 3%, pagheresti $300. Le offerte promozionali solitamente includono un tasso di interesse basso per un periodo limitato e talvolta rinunceranno alla commissione di trasferimento del saldo.

Le migliori carte di credito del Canada per trasferimenti di saldo

Leggi le clausole in piccolo

Spostare il debito da una carta ad alto interesse a una che addebita meno può essere un'ottima strategia se fatto correttamente. Cerca una commissione di trasferimento del saldo dello 0% e assicurati che il periodo promozionale sia abbastanza lungo da saldare il tuo debito. Inoltre, scopri cosa succede se salti un pagamento per evitare problemi costosi.

Immagina di trasferire $15.000 di debito su una carta con un tasso di interesse regolare del 19% e un periodo promozionale con interesse dello 0% per sei mesi. Per vedere come una promozione di trasferimento del saldo potrebbe effettivamente danneggiare i tuoi profitti, Malinowski riprende la storia: "Pianificano di pagare $2.500 al mese per saldarlo in tempo ma dopo aver effettuato i primi due pagamenti, ne saltano uno." Questo può attivare una penale di ritardo di $50 e cancellare il tasso promozionale, dice. Ora hai un saldo di $12.050 su una carta che addebita il 19%, che equivale a circa $190 di interesse al mese. "Ci vorranno altri cinque mesi per saldare il debito, e il costo extra totale da interessi e commissioni sarà di circa $1.000," dice.

Bonus di iscrizione

I bonus di iscrizione promettono una ricompensa quando ottieni una nuova carta di credito. Le ricompense comuni sono tassi di cash-back aumentati o punti della carta di credito, ma a volte ci sono altri vantaggi come una rinuncia alla quota annuale del primo anno.

Leggi le clausole in piccolo

Un bonus di iscrizione può essere un vantaggio prezioso, ma è una strategia povera per ridurre il debito. I bonus sono solitamente temporanei (come un alto tasso di cash back) o una tantum (come una rinuncia alla quota annuale o un regalo di punti premio). Non tutte le carte ti permettono di applicare i punti al tuo saldo di credito, e anche se lo fanno, il valore probabilmente non sarà sufficiente per cancellare il tuo debito.

Puoi sempre guadagnare di più spendendo sulla carta, ma questo vanifica il tuo obiettivo di riduzione del debito. Sii anche consapevole che ogni volta che apri un nuovo conto di credito, influisce sul tuo punteggio di credito.

Cosa fare se un'offerta di credito non ha funzionato

Se hai accettato un'offerta di credito e non ti sta aiutando a ridurre il tuo debito, ci sono alcune cose che puoi fare.

- Agisci. Non farti paralizzare dallo stress finanziario. Rivedi le tue finanze immediatamente (con un consulente del credito, se lo desideri) e fai un piano.

- Considera carte di credito a interesse più basso. I tassi di interesse delle carte di credito possono arrivare fino al 25%. Riduci l'interesse composto spostando il tuo debito su una carta di credito a basso interesse.

- Considera il consolidamento. Combina il tuo debito in un unico prestito con un pagamento gestibile, preferibilmente a un tasso di interesse più basso. Se scegli questa strada, assicurati anche di modificare l'utilizzo della tua carta di credito in futuro.

Come affrontare il debito senza usare più credito

"Ottenere nuovi prodotti di credito senza chiudere quelli vecchi può portare a un aumento dei carichi di debito nel tempo," dice Malinowski, aggiungendo che devi comprendere la fonte del tuo debito per lavorare verso una soluzione. Raccomanda di fare un budget, tagliare le spese e mettere qualsiasi extra verso il tuo debito. Aumentare il tuo reddito attraverso un secondo lavoro o un'attività secondaria può accelerare i tuoi progressi.

Per quanto allettante possa sembrare una soluzione rapida, assumere più credito non è il percorso verso un vero sollievo finanziario. Non puoi prendere in prestito per uscire dagli errori dell'anno scorso. Rallentando, leggendo le clausole in piccolo e concentrandoti su un piano di rimborso chiaro, puoi trasformare gennaio in un vero reset—non solo un altro ciclo di debito.

Ricevi gratuitamente consigli finanziari, notizie e suggerimenti di MoneySense nella tua casella di posta.

Il post Cosa promettono le offerte di credito di Capodanno—e perché dovresti essere cauto è apparso per primo su MoneySense.

Potrebbe anche piacerti

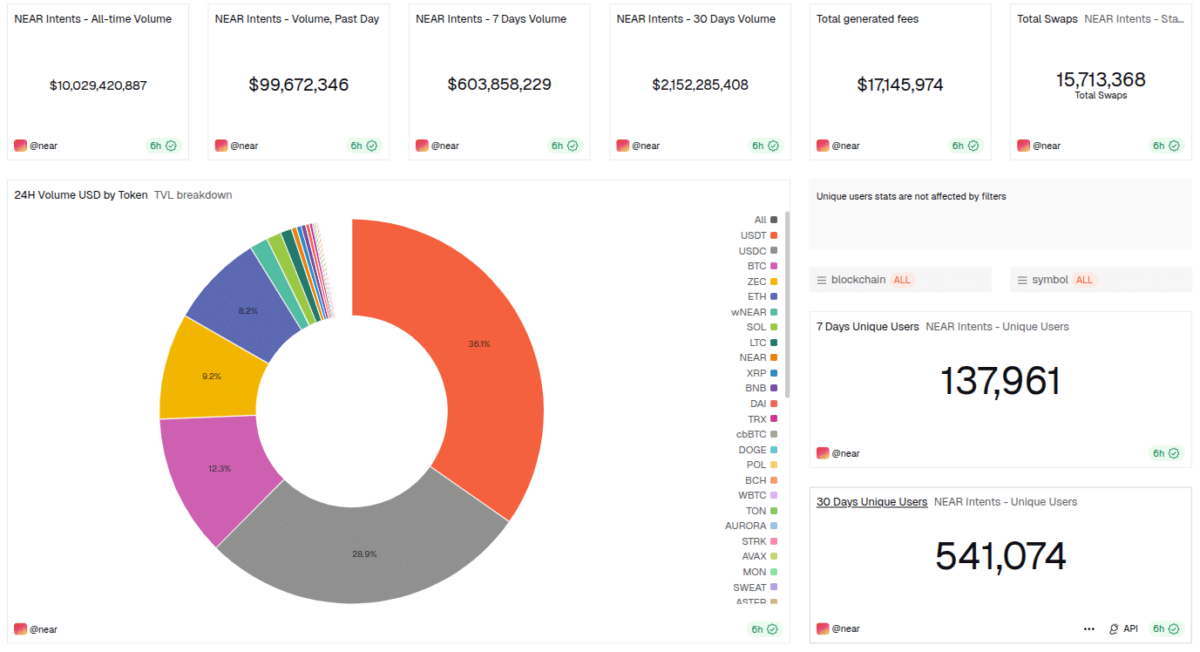

NEAR Intents Raggiunge $10 Miliardi di Volume di Swap con la Crescita del Supporto e dell'Adozione del Settore

Il Volume Sociale di Monero Raggiunge un Massimo Storico – XMR Supera i $796 nel Boom delle Monete Privacy e nella Pressione Regolamentare