ビットコインとイーサリアムが1週間で約30%下落し、デジタル資産バランスシートの未実現価値が推定250億ドル消失したことで、暗号資産トレジャリー企業は財務面で大きな圧力にさらされている。

公開企業の暗号資産トレジャリーの動向を追跡するデータによれば、現在いずれの企業も平均取得コストを上回る資産を保有していない。急激な下落により、ほとんどのトレジャリー戦略が同時に損失圏入りし、流動性や資金調達、長期的な存続可能性への懸念が高まっている。

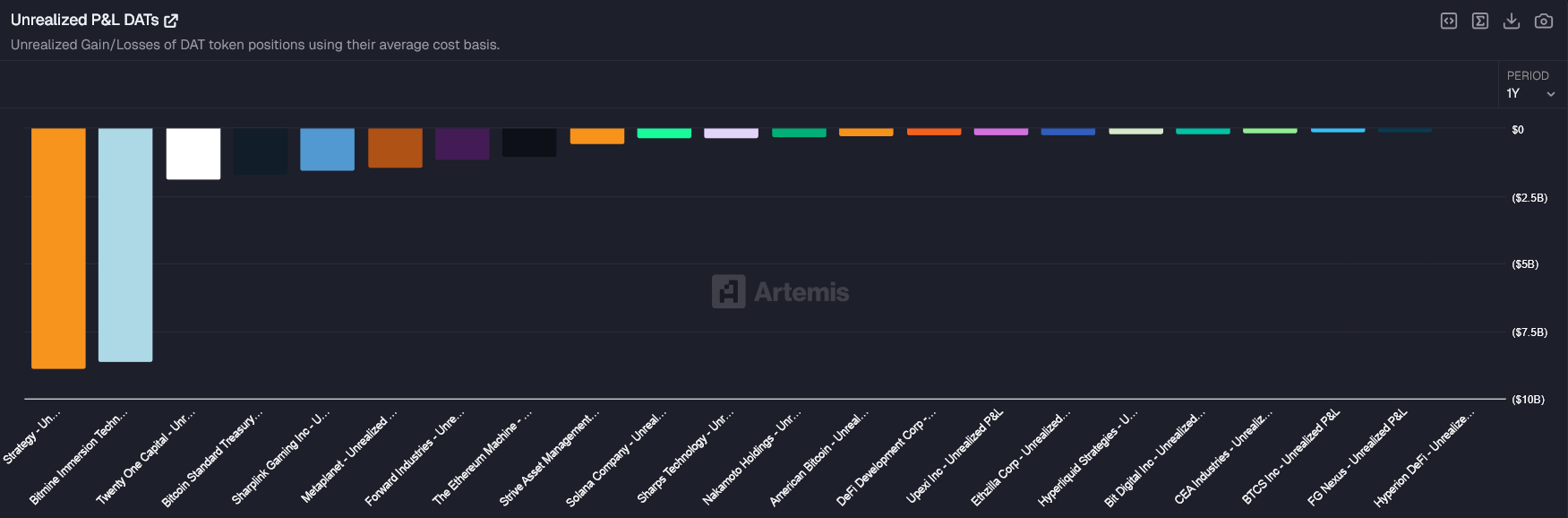

デジタル資産トレジャリーの未実現損益 出典: Artemis

デジタル資産トレジャリーの未実現損益 出典: Artemis

デジタル資産トレジャリー全体で損失拡大

この下落は、保有比率の高い企業を一斉に直撃した。

大口保有企業は最も深刻な含み損を計上し、累積未実現損益は大きくマイナスに転じた。これらの損失は未実現だが、規模が大きいため自己資本や株価評価を大きく弱体化させている。

この結果、市場は暗号資産の積極的な買い増しを評価する姿勢から、生き残りリスクに価格を織り込む姿へと変化した。

市場プレミアムが崩壊

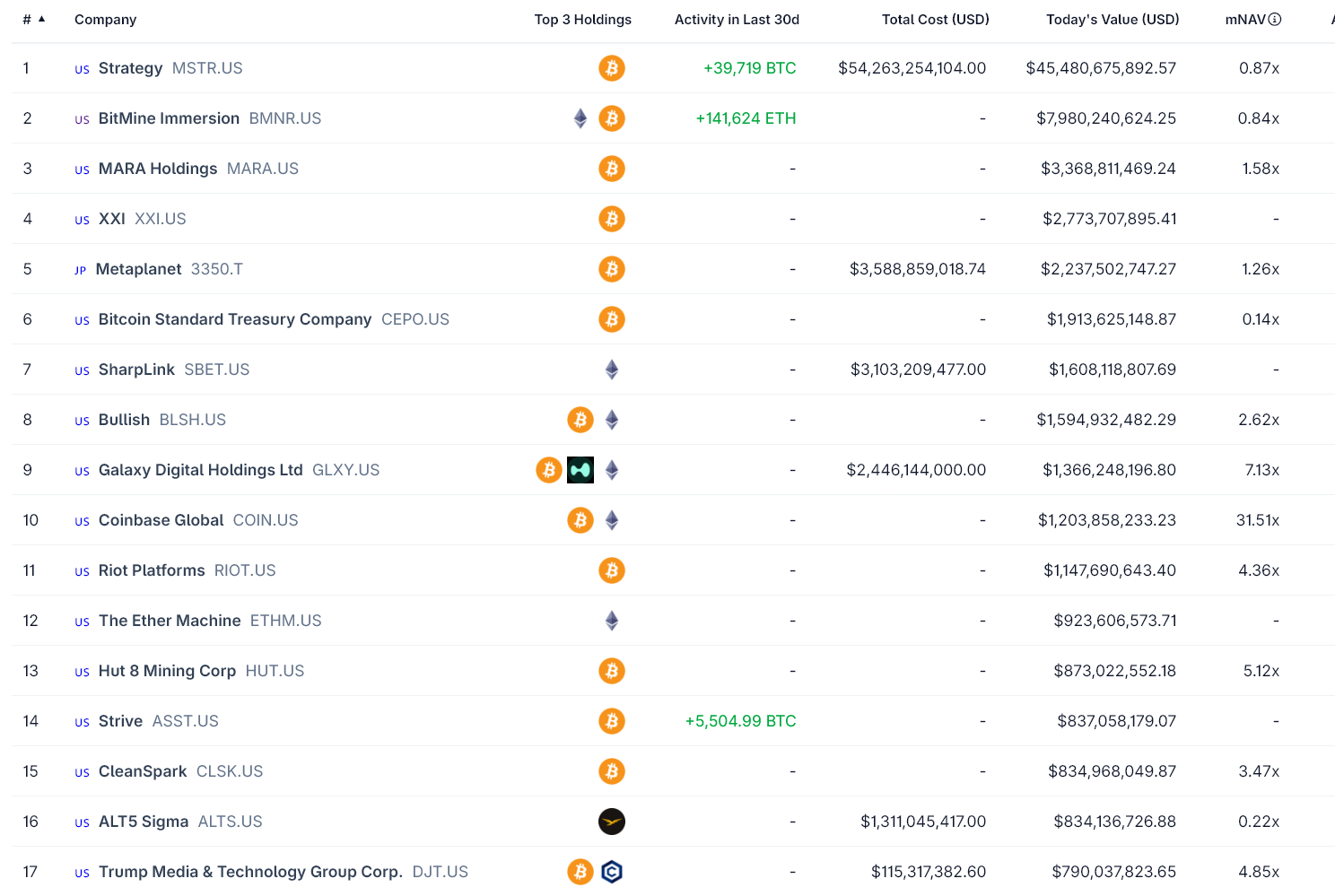

注目すべきストレスの兆候は、市場純資産価値(mNAV)の崩壊である。これは企業の株式評価額と暗号資産保有額を比較した指標だ。

現在、複数の大手トレジャリー企業が mNAV1を下回る水準で取引されている。これは保有資産に対して株式評価額が割引されていることを意味する。株式発行による効率的な資金調達が困難となる状況だ。

大半の暗号資産トレジャリーでmNAVが1を下回る 出典: CoinGecko

大半の暗号資産トレジャリーでmNAVが1を下回る 出典: CoinGecko

最大級の企業ビットコイン保有者であるマイクロストラテジーも、数百億ドル規模の暗号資産保有にもかかわらず、資産価値を下回って取引されている。

この割引が、今後の買い増しや低コストでのリファイナンスを制限する要因となる。

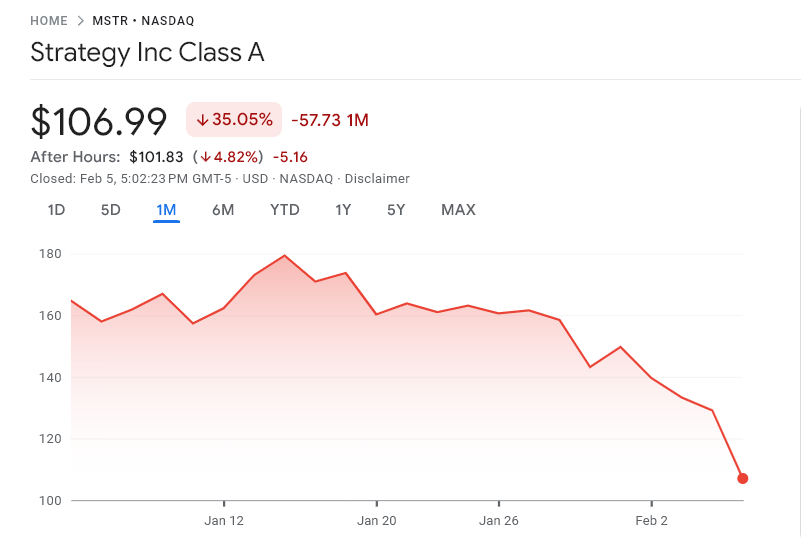

マイクロストラテジー株は1か月で35%下落 出典: Google Finance

マイクロストラテジー株は1か月で35%下落 出典: Google Finance

流動性が破産リスクを左右

未実現損失だけで倒産には至らない。だが、資産価格の下落にレバレッジや債務の満期、継続的な赤字が重なることでリスクが高まる。

暗号資産マイニング企業や外部資金を頼るトレジャリー車両は最も大きなエクスポージャーを抱えている。暗号資産価格が低迷する状況が続けば、貸し手は条件を厳しくし、株式市場も閉ざされ、リファイナンスの選択肢も狭まる。

こうした状況は負の連鎖を生み出す。価格安は株式価値を下げ、資本調達を難しくし、バランスシートにも圧力がかかる。

崩壊でなく緊迫局面

今回の下落は、暗号資産自体の欠陥ではなく、強制的なレバレッジ解消と金融条件の厳格化が背景である。

ただし、価格が回復せず資本市場の制約が続けば、ストレスが一段と増す可能性がある。

現時点では、暗号資産トレジャリー企業は債務超過には陥っていない。だが、許容される余地は大きく縮小している。

関連コンテンツ

Botanixがビットコインネイティブの利回りを提供するstBTCをローンチ

この新サービスによりXRP保有者が利回りを獲得可能に – 方法はこちら