1,000億ドルの企業によるビットコイン急増は、他社が買い増しを停止する中、1社の買い手によるもの

企業によるビットコイン戦略備蓄ブームは勢いを失いつつあります。1000億ドル規模の上場企業によるビットコイン投資は縮小し、Strategy(旧MicroStrategy)以外の企業による購入は急減し、この取引を支えた資金調達モデルは破綻し始めています。

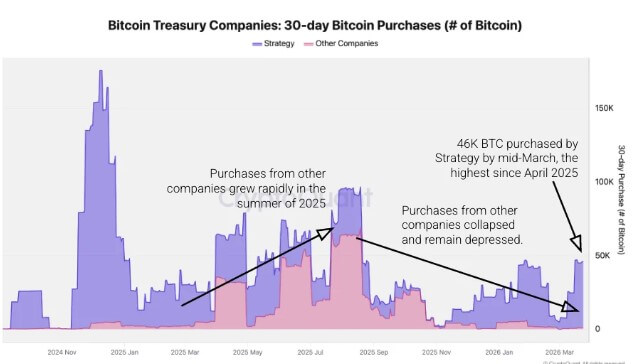

CryptoQuantのデータによると、Michael Saylor氏率いる同社は過去30日間で約45,000ビットコインを購入しており、これは2025年4月以来最大の30日間購入量となっています。

同期間中、他のすべてのビットコイン戦略備蓄企業を合わせた購入量は約1,000ビットコインにとどまり、取引がピークを迎えた2025年8月に購入した69,000 BTCから約99%減少しました。

Strategyがビットコイン戦略備蓄企業のBTC購入を独占(出典:CryptoQuant)

Strategyがビットコイン戦略備蓄企業のBTC購入を独占(出典:CryptoQuant)

CryptoQuantは、この格差が広がり、Strategyが過去1ヶ月間に戦略備蓄企業によって購入されたビットコインの約98%を占めるまでになったと指摘しています。

昨年10月には状況は大きく異なっており、企業によるビットコイン購入がより幅広い企業に広がっていた時期に、Strategy以外の企業が純購入量の約95%を占めていました。

この変化により、Strategyは、ほんの数ヶ月前にはビットコインの上昇と上場企業が株式を資金調達ツールとして活用する能力に結びついた、より広範な企業運動として宣伝されていたセクターにおいて、増分戦略備蓄需要の主要な源泉となっています。

Strategy以外の参加は縮小

Strategy以外での減速は、購入規模だけでなく、依然として参加している企業の数にも表れています。

Strategy以外の戦略備蓄企業は、過去30日間で13回のビットコイン購入を行いましたが、これは企業活動がピークに達した2025年8月に記録された54回から76%減少しています。一方、Strategyは、30日間ごとに約4〜5回の購入を行うという安定したペースを維持しています。

これらの数字は、需要の深さと広がりの両方が弱まっている市場を示しています。購入する企業の数は減少しており、活動を続けている企業も取引のピーク時よりも少ない資金を投入しています。

この変化はセクターの構成を変えました。Strategyの総ビットコイン保有量が今年これまでに約90,000ビットコイン増加した一方で、他の戦略備蓄企業は同期間で純4,000ビットコインを追加したにすぎません。

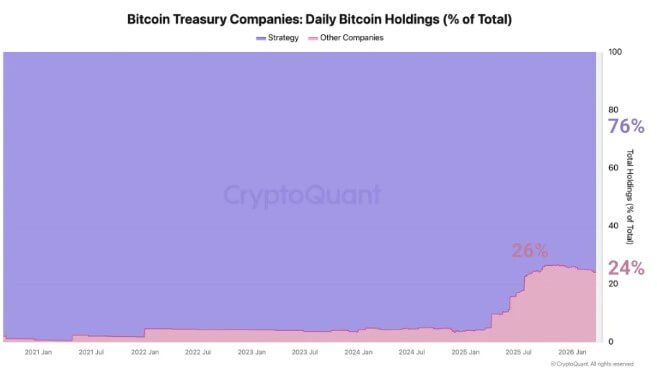

その結果、企業戦略備蓄全体に占める彼らのシェアは、2025年11月の26%から現在24%に減少し、一方でStrategyのシェアは上昇を続けています。

Strategyがビットコイン戦略備蓄企業の日次BTC購入を独占(出典:CryptoQuant)

Strategyがビットコイン戦略備蓄企業の日次BTC購入を独占(出典:CryptoQuant)

Strategyは現在、戦略備蓄企業が保有するビットコインの約76%を保有しています。次に大きな保有者であるXXIとMetaplanetは、それぞれ4.3%と3.5%を占めています。

ビットコイン価格の上昇が新規参入者を引き寄せ、急速に拡大したセクターにとって、この集中は無視できなくなってきています。

価格上昇に基づく取引は勢いを失う

企業戦略備蓄モデルは、ビットコインが上昇し、公開市場の投資家が資産へのレバレッジ付きエクスポージャーを提供する上場企業に報いた昨年、勢いを増しました。

ビットコインが上昇するにつれて、多くの企業はバランスシート上に既にあるBTCの価値に対してプレミアムを付けて株式を発行することができました。

これにより、資本を調達し、より多くのビットコインを購入し、場合によっては市場価値と保有資産の基礎価値との間のギャップを広げる方法が得られました。特に、一部の企業はエクスポージャーを追加するために債務融資も利用しました。

この構造は上昇市場ではうまく機能しました。しかし、ビットコインが上昇を止め、株式プレミアムが縮小すると、はるかに困難になりました。

ビットコイン価格は10月の史上最高値126,000ドルから約70,000ドルまで下落し、取引を支えていた利益の大部分が消失しました。

価格が下落するにつれて、企業保有に紐付けられた純資産価値も下落しました。同時に、多くのデジタル資産戦略備蓄企業の株式評価額も低下し、有利な条件で株式を発行する能力が低下しました。

その結果、セクター全体でより厳しいフィードバックループが生じ、ビットコイン価格の低下がビットコインの1株当たり純資産価値を減少させ、株式プレミアムの低下につながり、株式発行の希薄化防止効果が薄れています。

これらの条件が定着すると、企業がビットコインポジションを拡大するのに役立った同じ資金調達メカニズムが効果を失い始めます。

この圧力は戦略備蓄企業の株式に大きな打撃を与えました。ビットコインの上昇を示すハイベータ表現として取引されていた株式は、2025年の高値から大幅に下落し、多くがBTC自体をアンダーパフォームしています。

Metaplanetなど、市場のトップ近くで大量に購入した企業では、未実現損失が増加し始めています。

Metaplanetビットコイン保有純資産(出典:Metaplanet)

Metaplanetビットコイン保有純資産(出典:Metaplanet)

セクター全体でストレスが発生

一方、セクター全体の個別ケースで緊張の兆候が現れ始めています。

最近の例は、上場している人工知能およびライブストリーミング企業であるGD Cultureから来ました。同社は、自社株買いの資金調達と株価の支援のために、約5億300万ドル相当の7,500ビットコインの売却を承認しました。

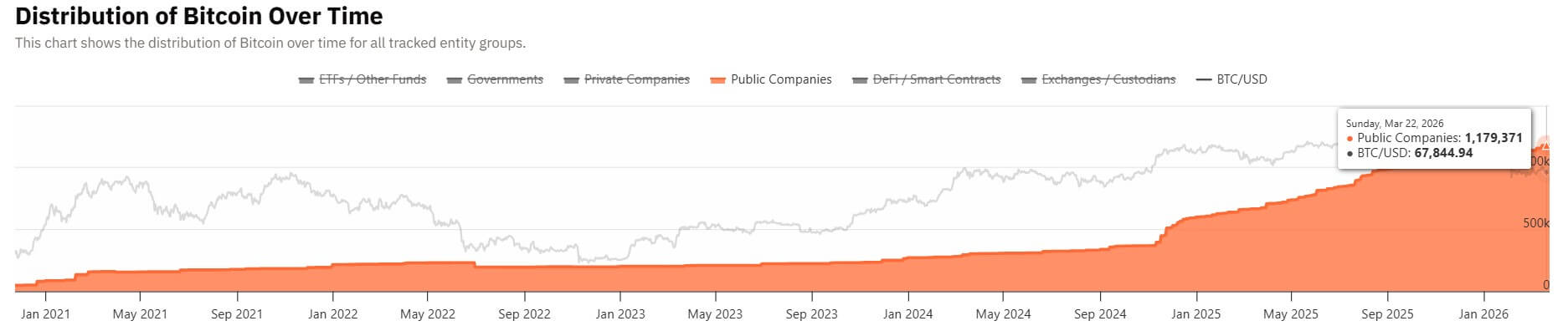

セクターの総計数値も状況の変化を反映しています。取引が勢いを増した昨年、100社以上の上場企業が約1000億ドルをビットコインに投入しました。

Bitcoin Treasuriesのデータによると、これらの保有資産は現在約837億ドルの価値があり、ピーク時の価値から大幅に減少しています。

上場企業の総ビットコイン保有量(出典:Bitcoin Treasuries)

上場企業の総ビットコイン保有量(出典:Bitcoin Treasuries)

同時に、Hodl15Capitalがまとめたデータによると、バランスシートにビットコインを保有している上場企業のうち、先週さらにこの資産を購入したのはわずか2社のみでした。

この減速は、少数のコミットされたプレーヤーの外では、エクスポージャーを追加し続ける意欲が市場とともに薄れていることを示唆しています。

ビットコイン蓄積を長期戦略として提示し続けている企業の間でも、活動はより不均一になっています。

日本で最も注目度の高いビットコイン戦略備蓄企業の1つであるMetaplanetは、ビットコイン購入のために最大5億3100万ドルの総資本を提供できる資金調達の一環として、408億円(約2億5500万ドル)を調達しました。

しかし、同社は210,000ビットコインを保有するという長期目標を維持しているにもかかわらず、今年はビットコインを購入していません。同社は現在35,102ビットコインを保有しています。

次の段階はより選択的に

このような背景の中、セクター全体の調査は、株式発行とビットコイン価格の上昇を中心に戦略を構築した企業にとって、より困難な環境を指し示しています。

Galaxy Digitalのアナリストは、評価額が高かったときに上昇を増幅させた同じ金融工学が、株式プレミアムが圧縮されるにつれて下落を拡大していると述べています。

株式がレバレッジ付き暗号資産取引として機能していた戦略備蓄企業にとって、市場の軟化と公開株式全体のリスク選好の低下は、モデルの経済性を変えました。

暗号資産調査会社10x Researchも、戦略備蓄企業取引の第一段階はすでに終わっており、純資産価値に対する豊かなプレミアムからの容易な利益は、もはやほとんどの企業にとって利用できないと主張しました。

そのような環境では、企業は、ピーク評価額でどれだけの株式を発行したか、サイクル高値付近でどれだけのビットコインを購入したか、そしてそれらのポジションに資金を提供するためにどれだけの債務を引き受けたかについて、より厳しい精査に直面する可能性があります。

現在、より選択的な段階が形作られ始めています。

Galaxy Digitalは、より強固なバランスシートとより持続可能な資本へのアクセスを持つ企業は、純資産価値に対するフラットまたはネガティブなプレミアムの長期間に耐える準備がより整っていると述べています。

すでに、StrategyやStriveを含むいくつかのビットコイン戦略備蓄企業は、新しいBTC取得の資金調達に優先株オプションを使用し、長期的にトップ暗号資産をアウトパフォームすることを目指しています。

一方で、他の企業は、株式市場が依然として受け入れない場合、購入を縮小したり、資本戦略を再考したり、株主支持を守る必要があるかもしれません。

The post The $100 billion corporate Bitcoin surge is down to one buyer as other companies stop adding appeared first on CryptoSlate.

関連コンテンツ

強気シグナルにもかかわらず価格が停滞し、XRPコミュニティに不満

リバウンドは70ドル下で抑制され、下落リスクあり