Статистика индустрии страхования жилья 2026: Прогноз роста

Страхование жилья, часто являющееся краеугольным камнем финансовой стабильности для семей, претерпело значительные изменения. Растущие стихийные бедствия, непредсказуемая экономическая ситуация и меняющаяся демография изменяют подход страховщиков к полисам, покрытию и страховым взносам.

Появились новые тенденции, подчеркивающие важность доступного, но комплексного покрытия для домовладельцев. В этой статье рассматриваются ключевые статистические данные отрасли страхования жилья, предлагая всестороннее понимание текущей ситуации и того, что это означает для домовладельцев по всей территории Соединенных Штатов.

Выбор редакции

- Мировые страховые взносы по страхованию жилья достигли около 336 миллиардов $ в 2026 году, по сравнению с примерно 312 миллиардами $ в 2025 году.

- Застрахованные убытки от стихийных бедствий превысили 107 миллиардов $ в 2025 году, что стало шестым годом подряд выше порога в 100 миллиардов $.

- Домовладельцы в США теперь платят в среднем около 2 424 $ в год за полис с покрытием жилья в 300 000 $.

- Прогнозируется, что страховые взносы по страхованию жилья в США вырастут примерно на 8% в 2026 году, что является частью совокупного увеличения на 16% до 2027 года.

- Проникновение страхования жилья среди держателей ипотечных кредитов остается на рекордном уровне 96%, отражая его встроенную роль в кредитовании.

- В США более 1 из 10 полисов страхования жилья оформляются в штатах с высоким риском, таких как Флорида и Техас, по состоянию на 2026 год.

Последние события

- Стратегия устойчивого страхования Калифорнии повышает страховые взносы в зонах лесных пожаров примерно на 30–40%.

- State Farm добивается дополнительного повышения тарифов на 11% в Калифорнии, потенциально доведя общее увеличение примерно до 30% к 2026 году.

- Страховщики отступили из регионов США с высоким риском, переводя более чем 1 из 5 домов, подверженных лесным пожарам в планы, поддерживаемые государством.

- Недавние убытки FAIR Plan от лесных пожаров оцениваются примерно в 4 миллиарда $, что вызвало оценку перевозчика в 1 миллиард $, переданную держателям полисов.

- Мировые страховщики имеют средние коэффициенты платежеспособности выше 200%, поддерживаемые 80 миллиардами € облегчения капитала в соответствии с обновленным Solvency II к 2026–2027 годам.

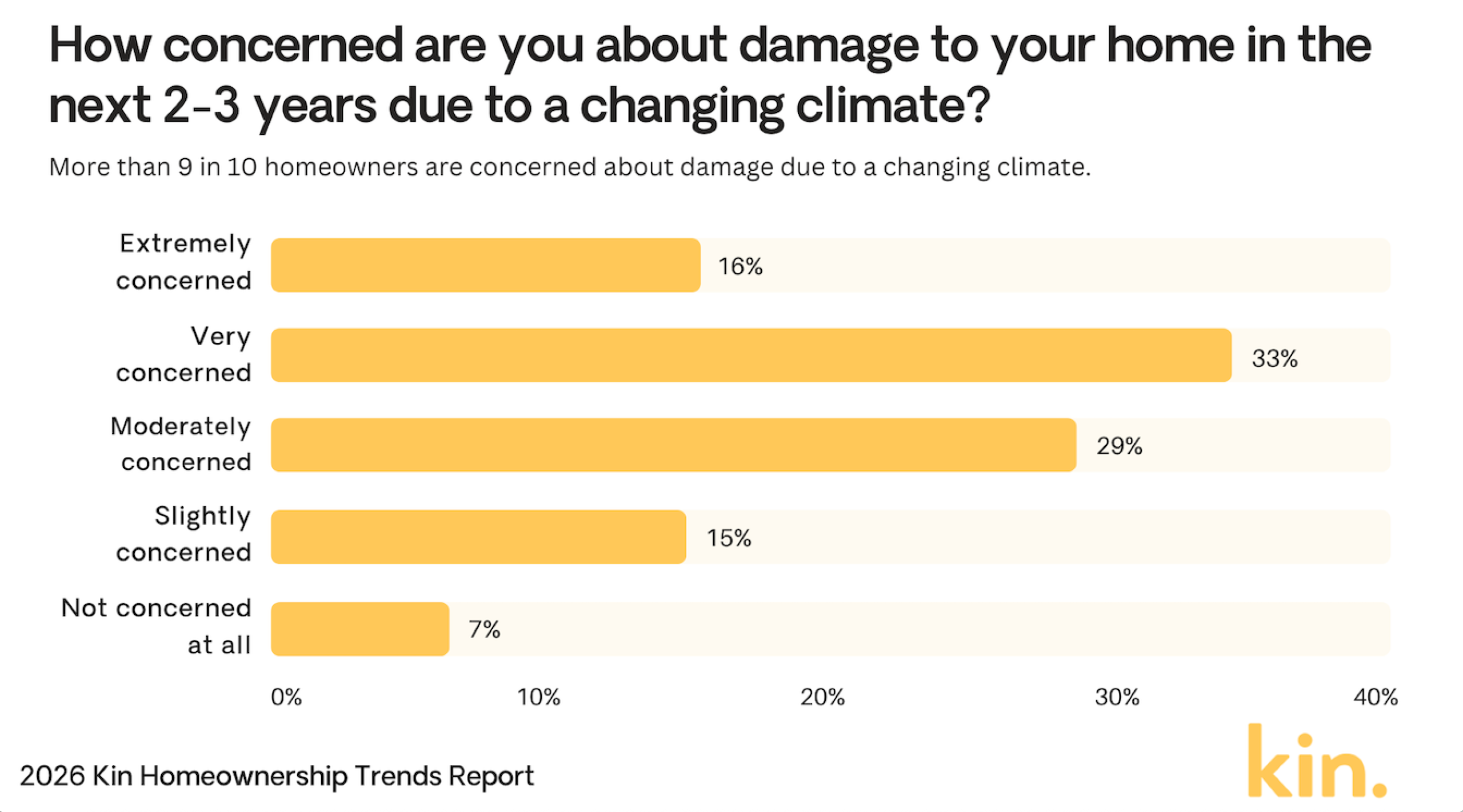

Обеспокоенность домовладельцев климатическим ущербом

- 33% домовладельцев очень обеспокоены климатическим ущербом своим домам.

- 29% чувствуют умеренную обеспокоенность, демонстрируя сильную общую тревогу.

- 16% говорят, что они крайне обеспокоены возможным ущербом.

- 15% слегка обеспокоены климатическими рисками.

- Только 7% совсем не обеспокоены.

- В общей сложности 93% домовладельцев проявляют хотя бы некоторый уровень обеспокоенности.

(Источник: Kin Insurance)

(Источник: Kin Insurance)

Страховые взносы домовладельцев и потребительские цены

- Средние годовые страховые взносы по страхованию жилья в США составляют около 2 424 $ в 2026 году, по сравнению с примерно 2 110 $ в 2025 году.

- Страховые взносы в штатах, подверженных ураганам, таких как Флорида и Луизиана, могут вырасти на 27%, при этом во Флориде в среднем составляет около 5 409 $ в год.

- Примерно 40% держателей полисов столкнулись с ежегодным увеличением страховых взносов, превышающим 200 $, особенно в регионах с высокой стоимостью восстановления.

- Индекс цен на материалы для восстановления домов вырос примерно на 7–10% из года в год, увеличивая расходы как страховщиков, так и домовладельцев.

- Около 20–30% новых полисов домовладельцев в зонах высокого риска теперь имеют франшизы в 2 000 $ или более, по сравнению с предыдущими средними показателями около 1 200 $.

- Объединение полисов для дома и автомобиля увеличилось на 15%, с типичной экономией в диапазоне 10–25%.

- Примерно 10–15% страховщиков ужесточили андеррайтинг в зонах высокого риска, ограничивая право на страхование и повышая страховые взносы.

Штаты, которых домовладельцы избегают из-за экстремальных погодных рисков

- 58% домовладельцев говорят, что они избегали бы переезда во Флориду из-за экстремальных погодных рисков.

- 52% избегали бы Калифорнию, проявляя сильную обеспокоенность по поводу бедствий в штате.

- 24% говорят, что они избегали бы Гавайи из-за погодных угроз.

- 22% избегали бы Луизиану, вероятно, из-за штормов и рисков наводнений.

- 21% домовладельцев избегали бы Техаса.

- 21% также избегали бы Аляски.

- Флорида и Калифорния значительно опережают другие штаты, при этом более половины домовладельцев говорят, что они избегали бы их.

(Источник: Kin Insurance)

(Источник: Kin Insurance)

Причины убытков по страхованию жилья домовладельцев

- Стихийные бедствия теперь составляют примерно 70% мировых застрахованных катастрофических убытков, при этом США несут наибольшую долю.

- Претензии, связанные с наводнениями, выросли примерно на 28% из года в год, вызванные более частыми экстремальными осадками в уязвимых регионах.

- События с ветром и градом привели к застрахованным убыткам примерно в 44 миллиарда $ в первой половине 2025 года, повышая национальные ставки страхования жилья.

- Ущерб от воды и замерзания по-прежнему составляет около 24,7% всех претензий по страхованию жилья, подчеркивая их постоянное влияние на стоимость.

- Претензии, связанные с преступлениями против собственности, выросли на 10–12% на нескольких пригородных рынках, особенно там, где растет экономическая напряженность и пробелы в полицейской деятельности.

- Претензии, связанные с лесными пожарами, выросли примерно на 40% в западных штатах, таких как Калифорния и Орегон, на фоне продолжительной засухи и интенсивных сезонов пожаров.

- Примерно 40% страховщиков сократили или ограничили покрытие лесных пожаров в зонах высокого риска для управления растущей волатильностью убытков.

Доля рынка страхования жилья по поставщикам

- State Farm занимает 18,4% доли рынка с 24,4 миллиарда $ выписанных страховых взносов.

- Allstate контролирует 9% доли, 12 миллиардов $ прямых страховых взносов.

- USAA захватывает 7,3% с 9,7 миллиарда $ заработанных страховых взносов.

- Liberty Mutual на уровне 6,6%, 8,8 миллиарда $ выписанных страховых взносов.

- Farmers Insurance имеет 6,2% доли, 8,2 миллиарда $ страховых взносов.

- Travelers владеет 4,9% рынка, 6,5 миллиарда $ выписано.

- American Family 4,4%, 5,8 миллиарда $ заработанных страховых взносов.

- Nationwide 2,8% доли с 3,8 миллиарда $ страховых взносов.

- Chubb обеспечивает 2,6%, 3,4 миллиарда $ прямых страховых взносов.

Основные проблемы индустрии страхования жилья

- 61% руководителей домашнего ухода говорят, что растущие расходы и доступность для клиентов серьезно ограничивают рост.

- Обеспокоенность по поводу прибыльности выросла с 13% до 34% агентств в 2026 году.

- 53% агентств по-прежнему считают нехватку опекунов главной болевой точкой.

- 60% агентств ожидают, что растущие операционные расходы будут препятствовать расширению в этом году.

- 65% агентств видят улучшение производительности на своем текущем рынке как самую большую возможность для роста.

- Почти 48% руководителей здравоохранения за пределами США называют кибербезопасность и конфиденциальность данных главной проблемой в 2026 году.

- Ожидается, что требования EVV и соблюдения трудового законодательства добавят 15–20% дополнительной административной нагрузки для агентств домашнего ухода.

- Агентства прогнозируют, что им потребуется повысить зарплату опекунам примерно на 10–15% в среднем, чтобы конкурировать за таланты.

Основные причины, по которым американцы не имеют страхования жизни

- 41% говорят, что они не могут позволить себе страхование жизни.

- 32% считают, что стоимость того не стоит.

- 27% не имеют иждивенцев, нуждающихся в поддержке.

- 26% считают себя слишком молодыми для страхования жизни.

- 19% уже имеют покрытие от работодателя.

- 15% считают, что они в хорошем здоровье.

- 12% не знают о доступных вариантах.

- 8% не доверяют страховым компаниям.

Изменения средних ставок страхования жилья

- 200 000 $ покрытие в среднем 1 450 $/год, по сравнению с 1 348 $.

- 350 000 $ покрытие в среднем 2 151 $/год, по сравнению с 1 951 $.

- 500 000 $ покрытие в среднем 2 891 $/год, по сравнению с 2 553 $.

- 750 000 $ покрытие в среднем 5 254 $/год, по сравнению с 3 496 $.

- Национальное среднее для жилья в 300 000 $ составляет 2 424 $/год.

- Рост страховых взносов замедлился до 8,5% год к году в 2025 году.

- Средние франшизы выросли на 22% в 2025 году.

- Прогнозы предсказывают 3-8% повышение тарифов в 2026 году.

Страховые взносы для домовладельцев и арендаторов

- Страхование арендаторов в среднем составляет 290 $/год или 24 $/месяц.

- 89% страховщиков предлагают скидки на функции безопасности до 23%.

- В Луизиане одни из самых высоких страховых взносов домовладельцев в США, при этом средние показатели по штату обычно варьируются от 4 000 до 6 000 $ в год

- 67% объединяют дом/автомобиль, экономя 450 $ в год.

- 38% страховщиков ужесточили андеррайтинг для домов с высоким риском.

- 23% арендаторов добавили дополнения для наводнений в Техасе/Луизиане.

- Национальное среднее покрытие жилья в 300 тысяч $ стоит 2 600 $.

Наиболее распространенные типы претензий по страхованию жилья домовладельцев

- Претензии по ветру и граду составляют 41% от общего числа претензий.

- Ущерб от воды и замерзания составляет 28% всех претензий.

- Убытки от пожара и молнии представляют 22%, в среднем 89 500 $ на претензию.

- Претензии по ответственности составляют 1,6% от общего числа заявок.

- Претензии по краже составляют 0,7%, с выплатами около 5 400 $.

- Другой ущерб имуществу покрывает 6,9% инцидентов.

- Медицинские выплаты составляют 0,5% претензий.

- Средняя тяжесть претензий выросла на 7% год к году.

- Общая частота претензий выросла на 4,2%.

Часто задаваемые вопросы (FAQ)

Страхование составляет 9% типичного ежемесячного ипотечного платежа домовладельца.

HO-3 занимает 63,50% доли рынка.

Недавние оценки помещают средний национальный страховой взнос домовладельцев между 2 400 и 2 600 $ в год для стандартного покрытия жилья в 300 000 $, в зависимости от методологии и выборки страховщиков.

Заключение

Поскольку страховые взносы на жилье продолжают расти в ответ на экономические и экологические факторы, домовладельцы сталкиваются с новыми проблемами в обеспечении комплексного, но доступного покрытия. Ключевые факторы, такие как стихийные бедствия, инфляция и изменения в политике, вероятно, будут продолжать влиять на расходы на страхование в ближайшие годы.

Понимание региональных различий в страховых расходах, а также информирование о новых событиях может помочь потребителям принимать более обоснованные решения относительно своего покрытия. В будущем страховые компании могут все чаще использовать технологии и предлагать скидки на устойчивость к климату, предоставляя держателям полисов больше вариантов для адаптации к этому развивающемуся ландшафту.

Статья Статистика индустрии страхования жилья на 2026 год: прогноз роста впервые появилась на CoinLaw.

Вам также может быть интересно

Биткоин приближается к $70 000 на фоне военной эскалации США и Ирана, вызывающей макроволатильность

CFTC назначила бывшего прокурора SDNY и защитника цифровых активов новым главой отдела по обеспечению соблюдения законодательства