RWA市场资金流动洞察:逆周期增长、结构分化与新一轮市场赢家

作者:CoinFound

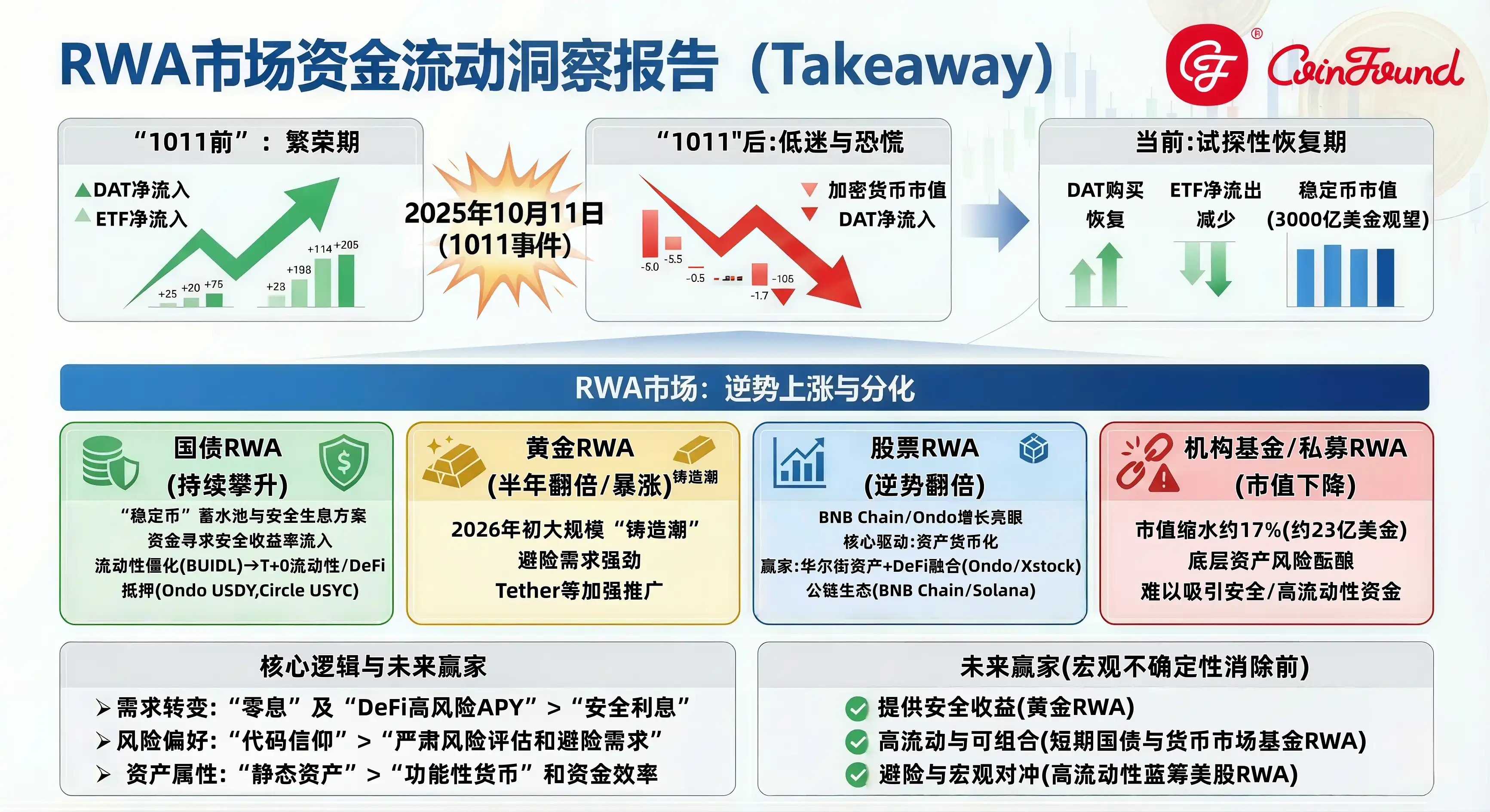

当前,加密货币市场处于低迷之中,市值跌回2.4万亿水平。而这种熊市和恐慌情绪中可以被追溯到2025年10月11日的 “1011事件”:在“1011”之后,加密市场迅速恶化:当月,DAT月度净流入跌幅超75%,降为30亿美金以下水平;次月,加密货币ETF从持续半年的月度净流入逆转为近50亿美金的月度净流出。之后,加密货币市值在宏观不确定下,一路下跌。

然而,我们正处在“1011”事件后的试探性恢复期中。月度数据来看,DAT在恢复购买,ETF净流出在减少,数据正在缓慢的“恢复”。同时,稳定币市值维持在3000亿美金水平,这部分资金尚未离场,伺机观望。

未来,宏观压力和高利率持续。一方面,零息稳定币承受着相较于链下 4+%无风险利率(如美债/MMF)的巨额机会成本;另一方面,1011之后,市场害怕着DeFi收益率背后的风险。因此,链上资金需要“真正安全的收益率”。国债和货币基金类RWA成为一种解决方案。

不同于快速缩水的加密货币市值,RWA逆势上涨,市值(不包含稳定币)从2025年10月的近190亿美金规模,上涨至今天超240亿规模。同时,不同类别RWA出现走势分化:黄金类RWA、股票类RWA市值高速增长;国债类RWA市值持续攀升 ;机构基金类和私募RWA市值下降

国债RWA市值持续增长,正在成为“稳定币”的蓄水池与安全生息方案。资金因寻求安全的收益率而逆势流入国债RWA板块。此外,国债RWA市场份额正经历结构性转移:市值正在从贝莱德 BUIDL 这种流动性僵化的“传统基金模式”,转向 Ondo USDY 、Circle USYC 等具备 T+0 流动性且能作为 DeFi 抵押品的“生息货币模式”。

黄金 RWA 以半年市值翻倍的速度暴涨,同时迎来2026年初的大规模“铸造潮”。一方面,因避险需要,链上资金对黄金RWA的需求强劲。另一方面,Tether等黄金RWA供给方正在加强推广。

至2026年开年以来,机构基金类RWA市值在经历下降,从年初的28万美金降至今日的23亿美金,规模缩水17%左右。数据背后的原因在于:宏观不确定下,这类底层资产风险正在酝酿,难以吸引强调安全和高流动性的熊市资金。同样的情况和逻辑也出现私募信贷/私募股票类RWA市场上。

股票 RWA 市值逆势翻倍,BNB Chain和Ondo平台增长亮眼。股票 RWA增长背后的核心驱动力在于“资产货币化”——让股票不仅是投资品,更是可抵押借贷的“功能性资产”。当前赢家属于那些能将华尔街资产与 DeFi 乐高完美融合的协议(Ondo/Xstock),以及能提供高额补贴与高效交易体验的公链生态(BNB Chain/Solana)。

总结RWA赛道:无论整体上涨,还是各种类走势分化,底层逻辑是共同的,RWA资产是否能满足市场的当下需求,具体而言:(1)市场需求从 “零息”及“DeFi高风险APY” 转向 “安全利息”(2)市场从“代码信仰” 转向 更严肃的风险评估和避险需求(3)市场需求从“静态资产”转向“功能性货币”和资金效率。

在宏观不确定性消除前,资金需求回归“生存”与“效率”。接下来的赢家需要提供(1)安全收益(2)高流动与可组合(3)避险与宏观对冲。例如:黄金RWA、短期国债与货币市场基金RWA、高流动性蓝筹美股RWA等。

(图片来源:CoinFound)

1. 宏观视角:1011、流动性撤离、试探性恢复、与伺机观望

1.1 TradFi x Crypto 资金流入流出概况:ETF、加密货币财库、稳定币

截至2026年2月14日,加密市场仍处于熊市和恐慌情绪中;类似的, 从TradFi世界流向Crypto世界的资金也处于一个相对低的水平。特别的,如果我们把当前的数据和2025年9月底的数据做对比,我们将看到可怕的跌幅。

- BTC跌幅超过40%

- ETH跌幅超过50%

- 加密货币市值跌幅超过40%

加密货币市场处于低迷之中。而这种熊市和恐慌情绪中可以被追溯到2025年10月11日的 “1011事件”:

从下图中我们看到,“1011” 是一个重要的节点,在“1011”之后,数据以受冲击的方式迅速恶化。以DAT举例:2025年10月当月净流入从2025年9月的130亿美金水平瞬间降为30亿美金以下水平;类似的,加密货币ETF净流入在2025年11月发生了近50亿美金的净流出,终结了过去半年的持续净流入情况。

事实上,我们可以说,我们正处在“1011”事件的恢复期中。月度数据来看,DAT在恢复购买,ETF净流出在减少,数据正在缓慢的“恢复”。

然而,尽管加密货币市值经历了巨大的下跌,当稳定币总市值仍维持在 3000亿美元 水平,显示出部分资金并未离场,而是转为观望的“干火药”,在等待着机会。

1.2 回顾:1011阴影

“1011事件”是指发生于 2025年10月11日(周五) 的一场系统性流动性危机。这一天,宏观经济的突发利空与加密市场内部的高杠杆结构发生“共振”,导致了自 2022 年 FTX 崩盘以来最严重的单日资产抛售潮。它被称为加密市场的“黑色星期五”。事件回顾如下:

-

宏观导火索:2025年10月11日上午,美国发布当月 CPI 数据,严重超出市场预期,显示通胀反弹失控。美联储(Fed)随即释放极其鹰派的信号,彻底粉碎了市场对于“年底降息”的幻想,甚至暗示可能重新加息。后果: 纳斯达克指数闪崩,导致跨市场对冲基金(Cross-market Hedge Funds)必须抛售流动性最好的资产来补充保证金——加密货币成为了首选提款机。

-

由于宏观预期逆转,数家持有巨额加密资产敞口的传统机构触发了风控红线(Risk Limits)。机构被迫在流动性原本就不足的周末前夕进行不计成本的抛售(Fire Sale)。这一天,ETF 创下了历史上最大的单日净流出记录。导致BTC等价格下跌。

-

随着 BTC 价格击穿关键支撑位(如 80,000 美元关口),链上借贷协议(Aave, Compound 等)触发了自动清算程序。后果: 数十亿美元的抵押品(WBTC, stETH)在链上被强制拍卖。由于 CEX 深度不足,链上清算进一步砸穿了地板价,引发了“价格下跌 -> 抵押率不足 -> 再次清算”的死亡螺旋。

-

额外的,另一条路径上:在宏观数据公布后的几分钟内,币安发生了臭名昭著的 “USDT 交易对闪崩”:恐慌性抛售击穿了做市商(Market Makers)的自动防守算法。币安上的 BTC/USDT 交易对在短短 30 秒内插针至 48,000 美元,这种价格脱锚(Dislocation)导致了全网预言机(Oracles)报价混乱、间接触发链上 DeFi 协议的误判清算、导致提币挤兑与恐慌情绪蔓延。后果:市场流动性提供者(LPs)瞬间撤单,买盘深度(Market Depth)归零。在没有买盘的情况下,恐慌性抛售直接导致价格出现真空式下跌。

10 月 11 日无疑是凛冬降临的“极寒时刻”。站在 2026 年 2 月的当下回望,“1011 事件”不仅仅是一个时间戳,它构成了当前市场低迷的底层叙事,其投下的长长阴影至今仍笼罩在每一笔交易之上。

- “1011”最恐怖的特征并非价格的单日跌幅,而是流动性的瞬间枯竭 (Liquidity Evaporation)。在事件发生的 48 小时内,我们见证了加密货币历史上最大规模的去杠杆化(De-leveraging)。在这之后,市场对加密货币的风险认识或多或少的在经历重构,信心将被重塑。

- 这场危机还暴露了链上高杠杆机构的脆弱性、 CEX 流动性的脆弱性、以及链上与链下风险传导的无阻滞性。同时,也让市场以一种可怕的方式经历了一次去杠杆。在这个过程后,资金开始重新选择方向。例如,正是这种极端的相关性崩溃 (Correlation Breakdown),迫使剩余资金在灾后开始寻找真正与 Crypto Beta 低相关的资产——比如说RWA,至少的,稳定币。稳定币市值维持在 3000亿美元 水平,资金尚未离场,开始蹲守与稳定币之上,伺机观察。

1.3 展望:宏观压力持续、链上资金需要“安全收益率”

1011事件宏观导火索是通胀预期的脱锚。尽管1011已经过去。宏观变量并没有好转的迹象。

1月底2月初,宏观变量再次引发的跨多资产类别的大抛售,就在市场试图从 10.11 的废墟中建立底部时,1 月 28 日至 31 日爆发的跨资产类别抛售(Multi-asset Sell-off)击碎了这一努力。

- 事件复盘: 受美股科技七巨头(Magnificent 7)财报不及预期以及地缘政治摩擦升温影响,纳斯达克指数在一周内回调 8%。这种恐慌迅速通过高频交易算法传导至加密市场。

- 二次探底: BTC 在 1 月底再次测试 6.5 万美元支撑位,ETH 更是创下新低。这次下跌虽然幅度不及 10.11,但心理打击却是毁灭性的——它证明了加密资产依然没有走出“高相关性”的泥潭,任何过早的“抄底(Buy the Dip)”行为都受到了市场的惩罚。

(图片来源:CoinFound)

然而,正如前文数据所示,稳定币市值维持在 3000 亿美金的历史高位。这说明资金没有撤回法币世界(那是彻底离场),而是选择了“链上驻留”。然而,在高通胀和高利率的宏观环境下,持有零收益的 USDT/USDC 是极其昂贵的:

- 链下诱惑: 传统货币市场基金(MMF)和短债提供 5%+ 的年化无风险收益。对于无收益的稳定币而言, 这意味着,每一天,这 3000 亿资金都在承受着机会成本带来的隐性亏损(Negative Carry)。

- 链上困境: 由于市场恐慌,链上借贷需求萎缩,导致 DeFi 原生协议(如 Aave/Compound)的稳定币存款利率一度跌至 2%-3%。此外,“1011”之后,DeFi收益率背后的安全性也成为了资金考量的重要因素。

因此,链上资金需要安全的收益率。

2. RWA赛道:整体逆势上涨、不同类别走势分化

2.1 各类RWA资产市值变化概况

如图所示:RWA(除稳定币外)市值,保持着持续上涨的趋势,从2025年10月的近190亿美金规模,上涨至今天超240亿规模。似乎没有受到1011的影响。值得注意的是:

- (1)国债类RWA市值持续攀升

- (2)黄金类RWA市值高速增长

- (3)机构基金类和私募RWA市值下滑

- (4)股票类RWA市值明显增长。

2.2 国债RWA —— 资金逆势流入,寻求安全的收益率及高资金效率

截至 2026 年 2 月 14 日,国债 RWA 板块展现出了良好的韧性。

-

如图所示,至2025年以来,国债RWA市值在持续增长。1011事件并未最终阻止这种增长趋势。事实上,在2026年1月后,国债RWA市值反而经历了加速增长,至今国债RWA已经超过100亿美元规模。国债RWA市值在逆势增长,在市场缺乏信心期间,流动性在涌入这个领域。这与加密原生市场的萧条形成鲜明对比。

-

我们认为,这种现象背后的原因在于“收益率剪刀差”。面对“10.11”与“1月倒春寒”的双重打击,链上资金(特别是那 3000 亿美金的稳定币存量)陷入了“资产荒”。此时,DeFi 原生协议(如 Aave/Compound)提供的、相对低风险的稳定币存款利率因借贷需求萎缩而跌至 2%-4% 区间,而链下短债收益率维持在 5.25% 以上。国债 RWA 成为了连接这两个世界的唯一桥梁。资金为了捕获这种收益率差,涌入国债RWA领域。

另一方面,我们可以看见,国债RWA的市场占有份额在发生变化:

- 贝莱德的USD Institutional Digital Liquidity Fund(BUIDL)在减少。一种猜测是,尽管BUIDL拥有最强的传统金融信用背书,但其本质更像是一个传统的货币市场基金(MMF)。它有着严格的合格投资者准入(Whitelist)、T+1 的申赎周期,且难以直接作为底层资产集成到链上借贷协议中。相较于 Ondo USDY 这种准入门槛更低、接入defi协议、可以链上抵押借贷的设计。BUIDL 在“10.11”和“1月倒春寒”这种极端流动性紧缩时刻,交易员需要的是毫秒级的流动性。BUIDL 这种“躺在冷钱包里吃利息”的资产,无法满足高频交易者迅速变现或追加保证金(Margin Call)的需求。

- 而Circle USYC, Ondo US Dollar Yield (USDY),Janus Henderson Anemoy Treasury Fund产品在显著增加。其背后原因在于,Circle在BNB链条上增长强劲。而Ondo 则是在 Ondo summit (2026年2月3日)前后,进行了一系列动作,从登陆Sei链到收获BlackRock(贝莱德)、Morgan Stanley 等传统金融巨头的站台,Ondo 密切的活动带来了强劲的增长。

- 一个值得注意的产品来自ChinaAMC (招银国际),尽管在过去中国内地对RWA采取严谨的监管态度,但招银国际的国债RWA仍在市场上占据不小规模,伴随2026年中国证监会对中国大陆“境内资产境外RWA”的指导文件推出,ChinaAMC 产品值得持续关注。

总之,根据数据我们发现,资金逆势流入RWA市场,寻求安全的收益率、以及高流动性和资金效率。

2.3 黄金RWA —— 市值与发行量快速增长,需求强劲,供给方强力推广

黄金类RWA正在经历“快速扩张”:

- 一方面,近半年来,黄金RWA保持高速增长势头,并且没有收到1011等事件带来的影响。事实上,普遍观点认为,黄金RWA作为“链上的避险港”,正在当前不确定性、高通胀的宏观环境中,越发的受到青睐

- 另一方面,我们在2026年1月,看见了一次明显的 黄金RWA “铸造潮”,例如:PAXG和XAUT分别在1月铸造了超3亿和超8亿美金的代币。相应的,整个黄金RWA的市值从接近35亿美金增长到超45亿美金。

值得分析的是, “铸造潮” 的出现有两方面:

- 避险资金涌入:结合到2026年1月多资产市场暴跌与美股科技七巨头(Magnificent 7)的下跌,BTC等加密原生货币价格下跌,黄金RWA正在成为一种避险选择。一个代表性的例子来自 lookonchain:据 Lookonchain 监测,曾因 ETH 亏损 1880 万美元的巨鲸地址(0x037 开头)正在加倍押注黄金:自 2024 年 12 月 13 日以来,该地址已花费 3604 万美元以每枚 4786 美元的均价购买了 7536 枚 XAUT。

- 发行方大力推广:例如,作为XAUT的发行方,Tether 在 2026 年初加大了对 XAUT 的推广力度。据Paolo Ardoino (Tether CEO)称,该公司正以每周 1 至 2 吨的速度持续购买黄金,目标是在一个前瑞士核掩体中建立长期、稳定的实物黄金储备。他强调,此举类似于扮演「全球最大的黄金中央银行之一」。Tether 正在进行货币体系和黄金市场两手抓的战略规划。

可以预期,这种 “扩张” 仍将继续,毕竟,宏观不确定下,黄金RWA的避险和便利属性(例如,因为7×24的便利性,黄金RWA成为了难得的可以在周末和节假日响应宏观风险的对冲工具)将被进一步放大和青睐。此外,相较于黄金市值,黄金RWA质量太小,成长空间巨大。

2.4 机构基金类RWA和私募RWA —— 市值下滑,底层资产风险酝酿

至2026年开年以来,机构基金类RWA市值在经历下降,从年初的28亿美金降至今日的23亿美金,规模缩水17%左右。

其背后的原因在于:风险溢价的压缩与流动性偏好的极度收紧。具体而言,核心逻辑有三点:

- 国债 RWA 的“挤出效应” (The Crowding Out Effect)

- 逻辑: 机构基金类 RWA 通常提供 7%-10% 的年化收益率,但在美联储维持高利率的背景下,无风险的国债 RWA 收益率已高达 5.25%。

- 投资者心态: 在宏观动荡期,投资者面临一个算术题:为了多赚 2%-3% 的收益,是否值得承担数倍的违约风险? 答案显然是否定的。于是,资金从风险较高的信贷基金撤出,回流至性价比更高的国债 RWA。这被称为“无风险利率对风险资产的挤出”。

- T+N 的流动性惩罚 (Liquidity Penalty)

- 赎回周期的痛点: 与 Ondo USDY 或 Circle USYC 提供的 T+0/T+1 流动性不同,机构基金类 RWA 通常设有 T+30 甚至更长 的赎回周期(Lock-up Period)。

- 危机中的反应: 在 2026 年 1 月底的市场暴跌中,需要补充保证金(Margin Call)或紧急避险的资金发现,这类 RWA “看得见拿不着”。这种痛苦的流动性错配体验,导致资金在解禁后选择永久性离场,转而配置高流动性资产。

- 底层资产的策略失效与价值重估 (Strategy Failure & NAV Markdown)

- 熊市带来 Carry Trade 的逆风: 以 Superstate Crypto Carry Fund 为例,其核心策略是 “加密货币期现套利” ,这是一个 “市场中性 (Market Neutral)” 的对冲基金策略,往往依赖于正向的资金费率(Funding Rate)。但在 2025 年 10 月至 2026 年 2 月的漫长熊市中,资金费率长期为负或接近于零,导致该策略的实际收益率大幅跑输国债,甚至出现回撤。

- 宏观环境导致信用周期的下行: 以 Janus Henderson Anemoy AAA CLO Fund 为例,它提供高评级担保贷款债务(CLOs)的风险敞口,主要投资于 AAA 级分期,这些分层由公司发行的多元化高级担保贷款池支持。在宏观经济放缓预期下,底层企业贷款的违约率(Default Rate)上升预期导致了二级市场价格波动,基金净值(NAV)面临下调压力。市值的下降不仅源于资金流出(Outflows),也源于资产本身的减值(Write-downs)。

同样的情况和逻辑也出现私募信贷/私募股票类RWA市场。

- 自从2026年以来,私募信贷类RWA市值开始围绕着30亿美金波动。一改之前的强势上升态势。

- 而私募股权类RWA则是在1011之后经历着持续的市值下跌。

2.5 股票RWA —— 市值翻倍,Ondo与BNB Chain增长亮眼

与私募股权/信贷市场的颓势形成鲜明对比的是,公开市场股票 RWA(Tokenized Public Equities) 在 2026 年初展现出了令人惊讶的生命力。截至 2026 年 2 月 14 日,尽管纳斯达克指数在“1 月倒春寒”中回调,但股票类 RWA 总市值并未随之萎缩,反而保持增长,与2026年初突破9 亿美元。

通过分析股票RWA市值在各平台以及各链上的分布,可得:

-

按平台分析,Ondo (过去三月市值涨幅67%)和 Xstock (过去三月市值涨幅23%)带动了这轮股票RWA市值的上涨;此外,不乏 Superstate Opening Bell这样更新但是增长更快速的平台;Backed Finance(过去三月市值涨幅59%)和Robinhood(过去三月市值涨幅93%)虽然市值体量不大,但保持了超高的增速。形成对比的是,Securitize的股票RWA市值明显下降。

-

按链分析,BNB在2026年初的增长表现最为显著,其次是SOL,过去三个月,两条链上分别带来了1亿美金市值增量。 形成对比的是,Algorand上的股票RWA市值仍在下滑趋势中。

这种数据现象背后可能是以下原因:

-

Ondo & Xstock 靠资产的可抵押性取胜:Ondo 和 Xstock 的核心护城河在于它们不仅仅把股票变成了 Token,更是把股票变成了 Collateral(抵押品)。在 2026 年初的流动性紧缩中,用户持有 Ondo 的代币化股票(如 OUSG-Equities),可以轻松接入借贷协议抵押借出 U。它们成功地将“股票投资”与“链上现金管理”融合。对于加密原生资金来说,能当钱用的股票,才是好股票。

-

Securitize 因私募包袱与流动性孤岛而衰退: Securitize 依赖 私募市场(Private Markets) 和严格的 白名单机制(Whitelisting) 正如 2.4 章节所述,私募信贷/股权市场在熊市中遭受重创。Securitize 作为该领域的传统龙头,其发行的资产流动性极差(二级市场几乎为零)。在“10.11”后的恐慌期,资金发现 Securitize 的资产难以变现,因此加速赎回并流向了流动性更好的 Ondo。

-

Robinhood 增长得益于更多股票的上链(特别是G7股票)。此外,值得关注的是,其推出Robinhood Chain(基于Arbitrum),布局股票RWA、Robinhood Wallet 与 DeFi 的打通。对于普通散户而言,直接用 Robinhood 账户里的钱铸造链上股票,门槛远低于原生 RWA 平台。

-

链上来看,BNB Chain 的增长来自于币安和Ondo的共同推力,一个例子来自币安的活动:Trust Wallet交易 Ondo 美股 RWA瓜分15 万美金奖励,2026年以来,币安持续以活动、奖励、补贴的形式来吸引用户在BNB Chain上交易Ondo 美股RWA。

-

SOL链上的美股RWA市值增长 则是和 Xstock 高度正相关。有观点认为,除了发行更多的美股RWA外,Xstock 正在捕获来自新兴市场(Emerging Markets)的增长,对一些新兴市场而言,本国法币对美元贬值,链上美股成为一种对冲宏观因素的“替代性贝塔”资产。事实上,作为高性能链,SOL 大量RWA项目入驻,证明了高性能链在 RWA 交易场景中的不可替代性。

-

与之对比的是Algorand,尽管技术优越,但 Algorand 缺乏深度的 USDT/USDC 原生流动性 和 DeFi 乐高组件。资产发行方发现,留在 Algorand 上就像被困在孤岛,无法接入更广泛的借贷或交易市场。因此,2025 年 Q3 以来,Algorand 上的 RWA 资产被 Ethereum 和 EVM 兼容链无情“抢夺”。

总的来讲,美股市值翻倍,更多美股RWA正在上链,美股RWA正在成为一种“功能性”资产(兼具抵押、投资、宏观贝塔等功能)。同时,币安、Ondo等机构在大力推广。并且,可以察觉到,未来的 美股RWA 赢家,将不再是那些仅仅拥有“合规牌照”的机构,而是那些能将“华尔街资产”与“DeFi 乐高”完美融合,并能通过“高效公链”分发到全球每一个角落的解决方案。

3. RWA如何满足市场的当前需求

站在 2026 年 2 月的节点回望,如果说 2024-2025 年是 RWA 的“概念验证期”,那么“1011事件“ 与 2026 年初的这场危机则是 RWA 的“压力测试与大分流期”。数据角度, 见证了RWA市场的整体逆势上涨,也看见了RWA赛道内的分化。

无论整体上涨,还是各种类走势分化,底层逻辑是共同的:即RWA资产是否能满足市场的当下需求,具体而言:

3.1 市场需求从 “零息”及“DeFi高风险APY” 转向 “安全利息”

在 2024 年之前的牛市中,资金追求的是 DeFi 协议中不可持续的高 APY(20%+)或博取百倍币。但在“10.11”后的熊市/震荡市中,DeFi 原生借贷利率(如 Aave USDC)因杠杆需求萎缩而跌至 2%-3%。然而,现在:

-

持有 3000 亿美金的零息稳定币(USDT/USDC)意味着每天都在承受相对于美元通胀的隐性亏损。而正好, 国债 RWA(Ondo, BlackRock)打通了链上与链下的利差通道,提供了 5%左右 的无风险基准利率。资金涌入国债 RWA,本质上是一场为了对抗通胀和机会成本的“被动迁徙”。在牛市未至之前,这将是链上资金的重要“粮仓”。

-

此外,有趣的是。 国债 RWA市值上涨的同时,机构基金、私募类RWA市值在明显下降,即使它们提供更高的APY,但因为底层资产有着更高的风险,因此没有被市场接受。

这说明,市场需要的不仅仅是APY,而且是“安全”的APY。

3.2 市场从“代码信仰” 转向 “更严肃的风险评估和避险需求”

10.11 事件及2026年初的多资产下跌行情再次拷打 BTC 作为绝对避险资产的幻想,证明了在极端流动性危机中,加密原生资产仍具有高波动性(High Beta)。资金开始寻求“低相关性”甚至“负相关性”的资产。这种市场需求在黄金RWA上体现得非常明显:

-

黄金 RWA 的爆发: 是资金对“物理避险”和“地缘政治对冲”的刚需回应。在 1 月倒春寒中,资金更愿意相信瑞士金库里的实物黄金(PAXG/XAUT),而非代码。

-

对比的是,私募信贷/基金的衰退: 是“风险溢价(Risk Premium)”重估的结果。投资者不再愿意为了多赚 2% 的收益(7% vs 5%)去承担数倍的违约风险和不可控的底层资产黑箱。

3.3 市场需求从“静态资产”转向“功能性货币”和资金效率

2026 年初的市场正在奖励那些“高流动性、可组合”的实用主义 RWA,并残酷淘汰那些仅有合规外壳、却沦为“流动性孤岛”的教条主义 RWA。

- 流动性溢价 (Liquidity Premium): 在流动性紧缩期,资金极度厌恶锁仓(Lock-up)。这解释了为什么 Securitize/私募类 RWA(T+30 赎回)会遭遇赎回——因为它们“易进难出”,在危机时刻无法变现救急。

- 资产货币化 (Monetization): Ondo (Stocks/Treasury) 和 Circle 的胜出,是因为它们做到了“资产即货币”。

- 可抵押性 (Collateralizability): 能在 DeFi 协议中抵押借出 U,意味着资产本身具备了货币属性,极大提升了资金效率。

- T+0/T+1 流动性: 能够随时变现或进行原子级互换,意味着机会成本几乎为零。

4. 哪些RWA将成为接下来的赢家?

4.1 核心逻辑:安全收益、高流动与可组合、避险与宏观对冲

在宏观不确定性消除(美联储明确降息或地缘政治缓解)之前,市场的资金需求将围绕 “避险”、“宏观对冲”、“安全收益”、和“DeFi”展开:

- “避险”、“宏观对冲”:资金迫切需要配置“硬资产”。黄金 RWA(对抗地缘政治动荡)成为刚需。蓝筹美股 RWA(对抗新兴市场法币贬值)也成为良好的宏观对冲工具。这不再是投机,而是全球用户对抗宏观崩溃的生存工具。

- “安全收益”:在 2024 年之前的牛市思维中,低于 10% 的 APY 是不可接受的。但在高不确定性的当下,链上资金也开始关注安全的收益率,链上美债将成为链上资金的蓄水池。高达三千亿市值存量的零息稳定币,将对“安全收益”提出源源不断的需求。

- “高流动与可组合”:仅仅把资产代币化(Tokenization)已经不够了。在流动性紧缩期,资金效率(Capital Efficiency)是第一生产力。资金极度厌恶锁仓(Lock-up),那些不能及时赎回、提出、变现、抵押的资产都将不再那么具备吸引力。相反的,那些具备良好的DeFi适配性——能够被 Aave、Morpho 或 Maker 等头部协议接受为抵押品 (Collateral) 的RWA资产将会获得优势;类似的,如果一个 RWA 资产能随时抵押借出 U 来抄底或周转,它将更具吸引力。市场正在奖励那些“高流动性、可组合”的实用主义 RWA。

4.2 关注类别:黄金RWA、短期国债与货币市场基金RWA、高流动性蓝筹美股RWA

在宏观不确定性消除(美联储明确降息或地缘政治缓解)之前,赢家将集中在能提供 “避险”、“绝对安全收益”、“宏观对冲”的资产类别:

- 一:短期国债与货币市场基金 (Short-term Treasuries & MMFs)

- 定位: 链上流动性的“新基准层 (The New Base Layer)”。

- 逻辑: 只要美债收益率维持在 4%-5% 区间,它们就是替代 USDT/USDC 的唯一选择。未来的赢家将是那些能将 BUIDL 或 FOBXX 这种机构级产品“零售化”的协议。

- 二:代币化黄金 (Tokenized Gold)

- 定位: 极端的“宏观对冲工具 (The Macro Hedge)”。

- 逻辑: 2026 年 1 月的数据证明,当 BTC 随纳指下跌时,黄金 RWA 是唯一的“负相关”资产。随着各国央行去美元化加速,XAUT 和 PAXG 将捕获来自新兴市场和链上巨鲸的避险资金。

- 三:高流动性蓝筹美股 (Tokenized Blue-Chip Equities)

- 定位: 新兴市场的“替代性贝塔 (Alternative Beta)”。

- 逻辑: 对于非美地区(拉美、东南亚、土耳其)用户,持有代币化 NVDA 或 SPY 是对抗本币贬值和获取美元资产的最优解。Ondo 和 Xstock 的增长证明了这一刚需。

(图片来源:CoinFound)

风险提示

本报告基于公开资料、行业访谈、第三方研究以及合理分析框架撰写,旨在进行研究性探讨。但受限于市场发展阶段与信息披露条件,相关结论仍面临以下主要风险与不确定性因素,特此提示:

一、数据完整性与统计口径风险RWA 仍处于快速演进阶段,相关市场规模、流通量、使用场景等数据主要来源于项目方披露、链上统计工具及第三方研究机构,不同来源在统计口径、计算方法和时间维度上可能存在差异。部分数据可能存在滞后、估算或样本覆盖不足的情形,从而影响分析结果的精确性与可比性。

二、资产托管与兑付执行风险RWA 的价值基础依赖于链下实物的真实存在、合规托管及可执行的兑付安排。尽管主流项目通常引入第三方托管与审计机制,但在极端市场波动、法律争议或跨司法辖区冲突情形下,仍可能出现兑付延迟、赎回受限或链上流动性与链下交割能力不匹配的风险。

三、技术与系统性运行风险RWA 通常依托于智能合约、公链基础设施、跨链协议及预言机系统运行,其整体安全性取决于多重技术组件的协同稳定。潜在的合约漏洞、跨链机制失效、预言机数据异常或网络拥堵,均可能对资产转移、抵押清算及支付结算功能造成不利影响,并引发系统性风险外溢。

四、监管政策与法律环境不确定性RWA 涉及商品属性、证券属性与支付属性的交叉认定,不同国家和地区在监管分类、合规要求及政策节奏方面存在显著差异。未来监管框架的调整、执法尺度变化或跨境合规要求收紧,可能对相关产品的发行、流通、托管及使用场景产生实质性影响。

五、市场流动性与价格波动风险RWA 的二级市场仍处于发展初期,其流动性深度、参与主体结构及价格发现机制尚未完全成熟。在特定市场环境下,RWA 的交易价格可能出现偏离标的资产价值的情形。

六、研究假设与前瞻判断风险本报告中涉及的部分分析基于对行业发展趋势、技术路径及政策方向的前瞻性判断,相关假设可能因宏观环境、技术进展或监管变化而发生调整,实际结果可能与预期存在差异。

七、本报告不构成投资建议本报告仅供研究与信息交流之用,不构成任何形式的投资建议、要约或承诺。投资者应结合自身风险承受能力,独立作出判断并自行承担相关风险。

您可能也会喜欢

HSC資產管理(香港)聚焦數位支付趨勢及區塊鏈應用挑戰

DDC持续推进比特币储备战略,总持仓达2118枚BTC