NVIDIA 繳出創紀錄季度業績,但投資人問:AI 何時能回本?

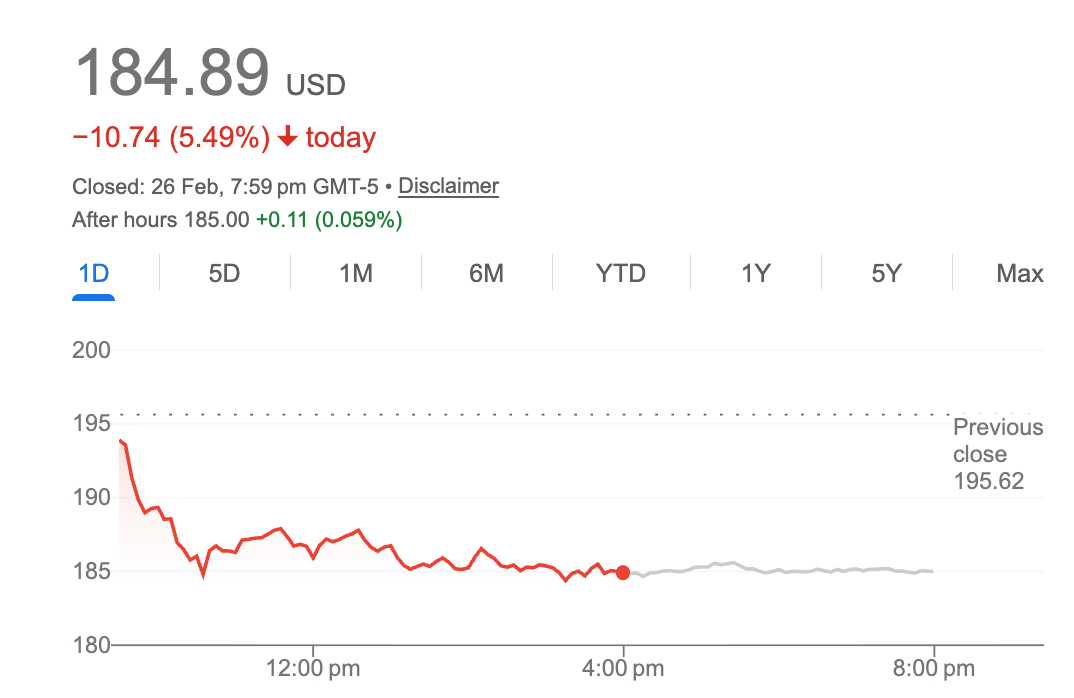

NVIDIA 在週三交出了摩根士丹利所稱「半導體史上最大、最乾淨的超越與上調」的成績。股價下跌了 5.5%。

這個矛盾捕捉到市場日益增長的不安:儘管 AI 基礎設施支出每年接近 7,000 億美元,投資人仍在質疑回報何時——或是否——會實現。

NVIDIA 公布第四季營收為 680 億美元,年增 73%,其中資料中心營收為 620 億美元,增加了 75%。該公司預測第一季營收將達到 780 億美元,遠高於 728 億美元的市場共識。按任何傳統標準來看,這些數字都非常出色。

然而股價在盤後交易中下跌,延續了 NVIDIA 股票在過去幾次財報超預期後都出現下跌的模式。

資本支出問題

現在市場擔心的不是 NVIDIA 的執行力,而是其客戶能否證明他們的支出合理

財務長 Colette Kress 指出,分析師對 2026 年 NVIDIA 最大客戶(占資料中心營收一半以上)的資本支出預期「自今年初以來增加了近 1,200 億美元,接近 7,000 億美元。」

Amazon、Meta、Microsoft、Alphabet 和 Oracle 正在進行 AI 基礎設施軍備競賽。每家公司都發出了激進的支出計劃信號,僅 Meta 今年就承諾投入 650 億美元的 AI 資本支出。集體押注的是生成式 AI 和新興的「代理式」應用程式將產生相應的回報。

「一個人的資本支出是另一個人的營收來源——而那就是 NVIDIA 和 Jensen,」Laffer Tengler Investments 的執行長兼投資長 Nancy Tengler 指出。

問題在於這是否反向運作:AI 資本支出何時會成為支出者的 AI 營收?

Jensen 的答案

執行長 Jensen Huang 反駁了泡沫擔憂,主張運算投資直接轉化為客戶營收。

「運算等於營收,」Huang 在電話會議上表示,描述了一個 AI 基礎設施產生可獲利回報、進而證明進一步投資合理性的飛輪效應。

他指出推理工作負載——經過訓練的 AI 模型的部署——是下一個增長驅動力,並指出 NVIDIA 的 Blackwell 架構每個 token 的成本比競爭產品降低了 35 倍。隨著 AI 模型嵌入企業工作流程和消費產品,推理需求可能會使驅動最初 AI 熱潮的訓練導向支出相形見絀。

該公司還強調「實體 AI」——機器人、自動駕駛車輛和工業自動化——的年營收貢獻超過 60 億美元,顯示可觸及的市場延伸到聊天機器人和程式碼助手之外。

可持續性問題

對於看漲者來說,NVIDIA 的業績驗證了 AI 建設。財務長 Kress 表示,自 2023 年 ChatGPT 出現以來,資料中心營收已增加到近 13 倍。Blackwell 系統的需求仍然受到供應限制。即使是六年前的 Ampere 產品在雲端也已售罄。

對於懷疑論者來說,數字令人不安。超大規模業者正在部署前所未有的資本,但對回報的可見性有限。利率仍處於高位。而且 AI 能力與 AI 變現之間的差距依然存在。

與網路泡沫時代的比較並不精確但具有啟發性。在 1990 年代末,Cisco 為網路建設銷售基礎設施,最終改變了經濟——但在此之前經歷了對預期的殘酷重新定價。Cisco 的股價從未回到 2000 年的高點。

NVIDIA 的地位更強:其 CUDA 軟體生態系統代表真正的護城河,可存取 Hugging Face 上的 150 萬個 AI 模型。其創新步伐——Rubin 平台承諾推理成本比 Blackwell 降低 10 倍——讓競爭對手望塵莫及。

但最終的問題不是 NVIDIA 能否銷售晶片。而是每年 7,000 億美元的 AI 支出是否能產生 7,000 億美元的價值。

目前,NVIDIA 持續獲勝,而投資人持續觀望。

您可能也會喜歡

Coinbase 訴訟主管表示各州在預測市場議題上「操弄輿論」

CoinDesk 新聞

分享

分享本文

複製連結X (Twitter)LinkedInFacebook電子郵件

Coinbase 訴訟主管表示 sta

Pi 價格觸底了嗎?V23、一線交易所上架與 RWAs 可能推動上漲